- 软件大小:141KB

- 软件语言:中文

- 软件类型:国产软件

- 软件类别:免费软件 / 杂类工具

- 更新时间:2017-03-24 11:09

- 运行环境:WinAll, WinXP

- 软件等级:

- 软件厂商:

- 官方网站:暂无

顶好评:50%

踩坏评:50

1020KB/中文/10.0

25.04M/中文/10.0

63.93M/中文/10.0

1.54M/中文/10.0

119.09M/中文/10.0

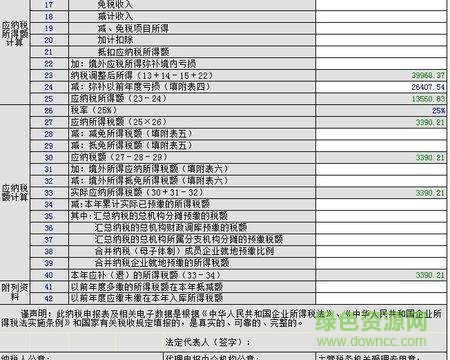

企业所得税计算器是一款可以帮助企业快速计算出应交税款的一款软件,本款软件是最新版更具税务法制而来,支持多种计算类别,让你不再为税务事情而麻烦,轻松纳税,有需要的朋友欢迎来绿色资源网下载使用,

(1)国有企业;

(2)集体企业;

(3)私营企业;

(4)联营企业;

(5)股份制企业;

(6)有生产经营所得和其他所得的其他组织。企业所得税的征税对象是纳税人取得的所得。包括销售货物所得、提供劳务所得、转让财产所得、股息红利所得、利息所得、租金所得、特许权使用费所得、接受捐赠所得和其他所得。

企业所得税是指对取得应税所得、实行独立经济核算的境内企业或者组织,就其生产、经营的纯收益、所得额和其他所得额征收的一种税。

(一)企业所得税的纳税人

企业所得税的纳税义务人应同时具备以下三个条件:

1.在银行开设结算账户;

2.独立建立账簿,编制财务会计报表;

3.独立计算盈亏。

(二)企业所得税的征税对象

是纳税人每一纳税年度内来源于中国境内、境外的生产、经营所得和其他所得。

(三)企业所得税的计税依据是应纳税所得额。

应纳税所得额=年收入总额-准予扣除的项目

(四)企业所得税的应纳税额

1.收入总额。

(1)生产、经营收入:

(2)财产转让收入:

(3)利息收入:

(4)租赁收入;

(5)特许权使用费收入:

(6)股息收入:

(7)其他收入:包括固定资产盘盈收入,罚款收入,因债权人缘故确实无法支付的应付款项,物资及现金的溢余收入,教育费附加返还款,逾期没收包装物押金收入以及其他收入。

2、纳入收入总额的其他几项收入。

(1)企事业单位技术性收入减免税均以主管税务部门批准的“技术性收入免税申请表”为依据,未经税务机关审批的所有收入,一律按非技术性收入照章征收企业所得税。

(2)企业在建工程发生的试运行收入,应并入收入总额予以征税,而不能直接冲减在建工程成本。

(3)对机构(企事业单位)从事证券交易取得的收入,应计入当期损益,按规定征收企业所得税。不允许将从事证券交易的所得置于账外隐瞒不报。

(4)外贸企业由于实施新的外汇管理体制后因汇率并轨、汇率变动发生汇兑损益,可以在计算应纳税所得额时进行调整,按照直线法在5年内转入应纳税所得额。

(5)纳税人享受减免或返还的流转税,以及取得的国家财政性补贴和其他补贴收入,除国家另有文件指定专门用途的,都应并入企业所得,计算缴纳所得税。

(6)企业在基本建设、专项工程及职工福利等方面使用本企业的商品、产品的,均应作为收入处理;企业对外进行来料加工装配业务节省的材料,如按合同规定留归企业所有,也应作为收入处理。

(7)企业取得的收入为非货币资产或者权益的,其收入额应参照当时的市场价格计算或估定。

(8)企业依法清算时,其清算终了后的清算所得,应当依照税法规定缴纳企业所得税

请描述您所遇到的错误,我们将尽快予以修正,谢谢!

*必填项,请输入内容