- 软件大小:8KB

- 软件语言:中文

- 软件类型:国产软件

- 软件类别:免费软件 / 其他素材

- 更新时间:2019-08-13 17:53

- 运行环境:WinAll, WinXP, Win7, Win8, Win10

- 软件等级:

- 软件厂商:

- 官方网站:http://www.downcc.com

顶好评:50%

踩坏评:50

32.29M/中文/10.0

7.59M/中文/5.0

6.87M/中文/2.0

1.20M/中文/6.6

171.90M/中文/5.0

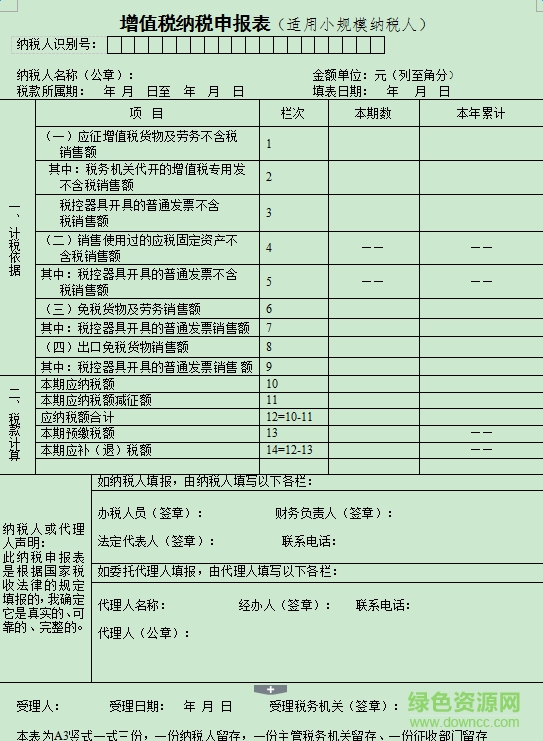

增值税纳税申报表是在纳税申报时必备的申报表资料,下面有绿色资源网小编为您带来2019增值税纳税申报表模板下载,非常的使用又方便,让你申请起来更加的迅速,有需要的朋友就请来本站下载使用吧!

增值税一般纳税人在纳税申报时,必须同时附列《发票领用存月报表》、《增值税(专用/普通)发票使用明细表》、《增值税(专用发票/收购凭证/运输发票)抵扣明细表》等三个附表。

新的《增值税纳税申报表》(一般纳税人用)分浅绿和米黄两种颜色,浅绿色适用于增值税A类企业,米黄色适用于增值税B类企业。三个附表则统一为白色。

新的《增值税纳税申报表》(一般纳税人用)从1996年1月1日起启用。在没有认定增税A类企业之前,所有增值税一般纳税人均使用米黄色申报表。

纳税申报表由市局统一印制,各征收分局在12月25日前到市局征管处领取新表。各分局在使用新表的过程中如有问题,请及时报告市局征管处。

为保证营业税改征增值税试点工作的顺利实施,根据《国家税务总局关于在北京等8 省市营业税改征增值税试点增值税纳税申报有关事项的通知》(国家税务总局公告2012年第43号)的规定,增值税纳税申报有关事项如下:

(一)自试点之日税款所属期起,全所有增值税纳税人均应按照本公告的规定进行增值税纳税申报,并实行电子信息采集。

(二)纳税申报资料

纳税申报资料包括纳税申报表及其附列资料和纳税申报其他资料两类。

1、纳税申报表及其附列资料

(1)增值税一般纳税人(以下简称一般纳税人)纳税申报表及其附列资料包括:

(A)《增值税纳税申报表(适用于增值税一般纳税人)》;

(B)《增值税纳税申报表附列资料(一)》(本期销售情况明细);

(C)《增值税纳税申报表附列资料(二)》(本期进项税额明细);

(D)《增值税纳税申报表附列资料(三)》(应税服务扣除项目明细);

一般纳税人提供营业税改征增值税的应税服务,按照国家有关营业税政策规定差额征收营业税的,需填报《增值税纳税申报表附列资料(三)》。其他一般纳税人不填写该附列资料。

(E)《固定资产进项税额抵扣情况表》。

(2)增值税小规模纳税人(以下简称小规模纳税人)纳税申报表及其附列资料包

括:

(A)《增值税纳税申报表(适用于增值税小规模纳税人)》;

(B)《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》。

小规模纳税人提供营业税改征增值税的应税服务,按照国家有关营业税政策规定差额征收营业税的,需填报《增值税纳税申报表(适用于增值税小规模纳税人)附列资料》。

其他小规模纳税人不填写该附列资料。

(3)上述纳税申报表及其附列资料表样和《填表说明》详见总局2012年第43号公告)。

2、纳税申报其他资料

(1)已开具的税控《机动车销售统一发票》和普通发票的存根联;

(2)符合抵扣条件且在本期申报抵扣的防伪税控《增值税专用发票》、《货物运输

业增值税专用发票》、税控《机动车销售统一发票》、《公路、内河货物运输业统一发票》

的抵扣联;

(3)符合抵扣条件且在本期申报抵扣的海关进口增值税专用缴款书、购进农产品

取得的普通发票、运输费用结算单据的复印件;

(4)符合抵扣条件且在本期申报抵扣的代扣代缴增值税的税收通用缴款书及其清单,书面合同、付款证明和境外单位的对账单或者发票;

(5)已开具的农产品收购凭证的存根联或报查联;

(6)应税服务扣除项目的合法凭证及其清单;

(7)主管税务机关规定的其他资料。

3、纳税申报表及其附列资料为必报资料,其纸质资料的报送份数、期限由市(地)国税机关确定;纳税申报备查资料是否需要在当期报送、如何报送由主管国税机关确定。

4 、国家税务总局规定特定纳税人(如成品油零售企业,机动车生产、经销企业,农产品增值税进项税额抵扣试点企业,废旧物资经营企业,电力企业等)填报的特定申报资料,仍按现行要求填报,今后如有调整,另行公告。

请描述您所遇到的错误,我们将尽快予以修正,谢谢!

*必填项,请输入内容